每经记者:王帆每经编辑:张海妮

北京冬奥会将至,举国上下体育氛围日渐浓厚,连健身器材厂商也开始冲刺上市。

2021年11月,江苏康力源体育科技股份有限公司(以下简称康力源)提交招股书(申报稿),拟在深交所创业板上市。康力源是一家专注于多系列健身器材研发、制造与销售的企业,其前身是全民所有制企业——徐州健身器材总厂,1998年改制后曾以长跑冠军王军霞命名,彼时的厂长衡墩建以王军霞名义进行了出资。

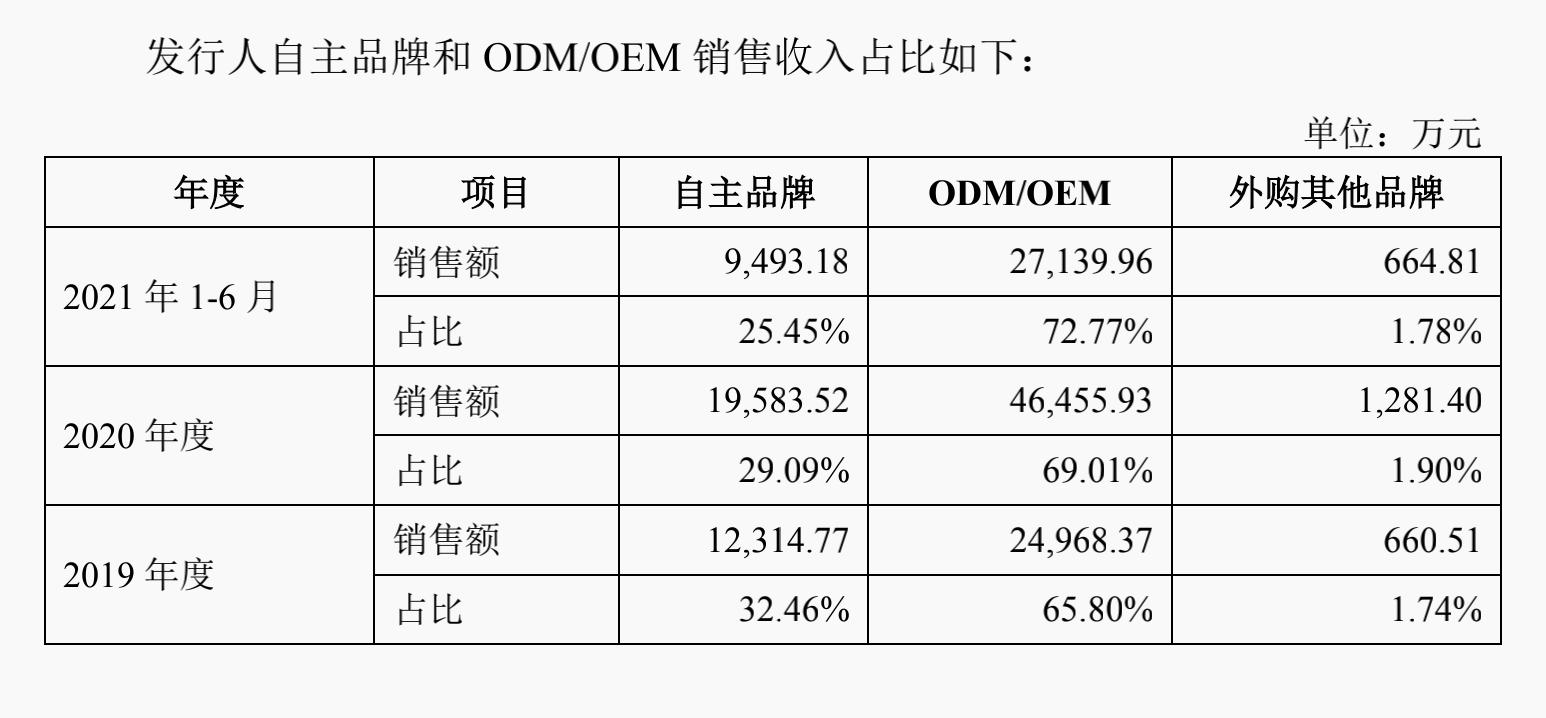

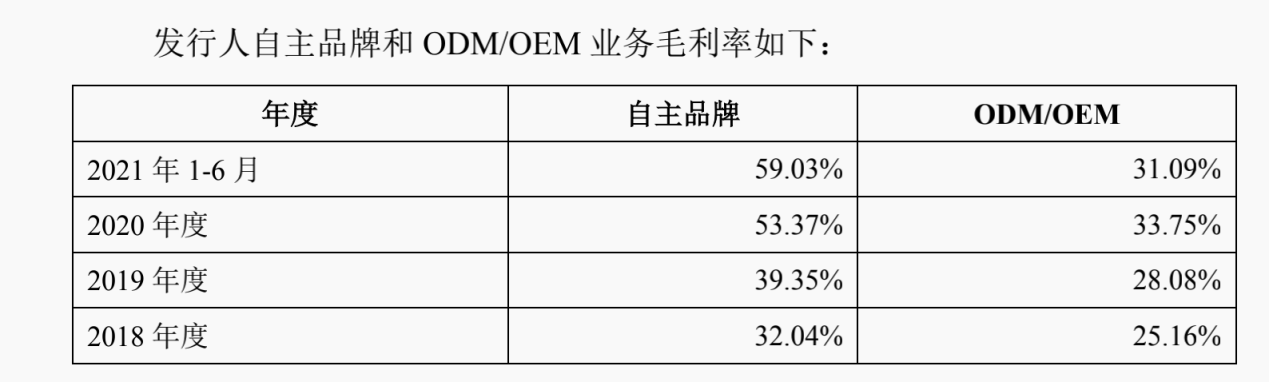

如今王军霞的名字早已从股东名单中消失,衡墩建所持股权超过98%,在公司拥有绝对的话语权,而其亲属也在康力源关键岗位任职,家族企业特点显著。此外,康力源超过70%的销售额来源于代工模式,毛利率较自主品牌低了近30个百分点。未来随着国内人工成本的提高、消费者品牌意识的提升,单纯通过代工模式参与国际市场的难度将逐步加大,公司自主品牌建设有待加强。

值得一提的是,在康力源的全民健身器材板块,有房地产开发企业采购公司产品用于小区公共设施建设,其中的重要客户是恒大系公司。随着2021年下半年恒大商票兑付危机的显现,康力源为此计提了50%的坏账准备。

名人效应:长跑冠军曾代持

康力源旗下产品覆盖无氧健身器材(如综合训练器、自由力量训练器等)、有氧健身器材(如跑步机、椭圆机等)、室外全民健身器材(如太空漫步机、三联单杠、笼式足球场等)和其他小类器材等多系列产品,种类有千余种。

从规模来看,康力源近几年收入和利润稳步增长,2018~2020年分别实现营业收入3.71亿元、3.82亿元和6.75亿元,分别实现归母净利润1474.34万元、3563.07万元和9336.60万元。

按AlliedMarketResearch全球健身器材规模116亿美元测算,康力源2020年健身器材全球市场占有率约为0.90%;公司2020年度主营业务收入中出口销售收入为5.40亿元,占2020年我国健身器材出口总金额455.81亿元的1.18%。

追溯康力源的历史,公司的创立一开始就带着明星效应。

1973年,全民所有制企业徐州健身器材总厂成立,1998年5月,徐州健身器材总厂采取“‘分块搞活’、‘经营骨干出资’组建新公司、由新公司购买徐州健身器材总厂部分资产的方式”进行改制。在此背景下,徐州健身器材总厂、徐州健身器材总厂工会委员会与其他自然人借用体育名人效应(王军霞)共同出资设立徐州军霞健身器材有限公司(以下简称军霞健身),注册资本为320万元。经过一系列演变,军霞健身改名为康力源。

《每日经济新闻》记者注意到,王军霞是中国首位奥运会长跑冠军,被誉为“东方神鹿”。1996年7月,王军霞获得亚特兰大奥运会女子5000米决赛金牌。2012年11月24日,王军霞入选国际田联名人堂。

事实上,王军霞并非实际出资人。在公司创立之初的1998年,时任徐州健身器材总厂厂长的衡墩建以王军霞名义进行了出资。2001年11月18日,王军霞与衡墩建签署了《股权转让协议》,王军霞将其持有的公司全部出资20万元无偿转让给衡墩建,代持关系已解除。

不过,尽管王军霞早已不再担任股东,也不再冠名公司,但康力源仍持有“军霞”系列商标,以“JX”、“军霞”、“康力源”等品牌销售产品。

记者查询到,主流电商平台均有名称为“军霞”字眼的健身器材旗舰店。

那么,在脱离与王军霞的关系后,康力源继续使用“军霞”系列商标,中间是否有签署相关授权协议?若无,未来是否存在一定的纠纷隐患。

上海明伦律师事务所王智斌律师向记者分析称:“使用名人姓名作为品牌、注册商标,需要征得本人同意,否则有可能会构成侵权,但具体还要考虑该名字是否具有其他含义、商标注册的类别及使用方式等。”

据招股书(申报稿)披露,保荐人及发行人律师核查了上述协议书,并对衡墩建、王军霞进行了访谈,确认了上述王军霞名义出资及恢复至实际所有权人衡墩建的事实,双方不存在纠纷或者潜在纠纷。不过,招股书(申报稿)仅对王军霞与衡墩建是否存在纠纷进行核查,并未提及王军霞目前与公司之间的关系。

家族企业:老板直接持股98.07%三位副总是老板亲戚

康力源的实控人、董事长为衡墩建,其为原徐州健身器材总厂的厂长。在经历几次股权变更后,目前衡墩建直接持有公司98.07%的股份,股权高度集中。

再看其他股东,均为自然人,持股比例由高到低分别为许瑞景(持股0.96%)、彭保章(持股0.32%)、曹康凯(持股0.32%)、郭景报(持股0.32%),这四人均是衡墩建在徐州健身器材总厂的同事,其中三人为副厂长,一人为仓库副主管。

由此可见,康力源股东持股比例差距十分悬殊,除了实控人衡墩建,康力源并未有其他持股超过5%的股东,因此在表决上无法与实控人进行抗衡,股权结构可谓是“一家独大”。

对此,康力源也在招股书(申报稿)中坦言,公司存在实际控制人不当控制的风险。公司表示,本次发行完成后。实际控制人控制的股份比例有所下降,但对公司仍具有绝对控制力,可通过股东大会和董事会等对公司发展战略、经营决策、人事安排、利润分配、关联交易和对外投资等重大决策事项产生重大影响。如果实际控制人不恰当行使其表决权,则可能影响甚至损害公司及公众股东的利益。

《每日经济新闻》记者注意到,康力源不仅股权高度集中,连高管层面也颇具家族企业的特点——公司4位副总经理中,3位是衡墩建的亲属。招股书(申报稿)披露,公司董事长衡墩建与董事、副总经理衡思名为父子关系,董事长衡墩建的配偶与副总经理魏威为姐弟关系,副总经理许佳为董事长衡墩建的外甥。

从上述股权和人员结构来看,康力源距离现代企业制度有一定距离。招股书(申报稿)披露,康力源曾存在个人账户代收代付、银行转贷、第三方回款、电商刷单、资金拆借问题,目前已完成整改。

其中,在电商刷单方面,公司电商部门员工通过朋友或从事刷单的团队在平台下单购买产品后,向购买人寄送空包或赠品,公司将资金及刷单佣金通过电商部门员工支付给刷单人员。2018年至2020年,刷单金额占各期主营业务收入的比例分别为2.22%、5.52%和0.98%,占比均较低。康力源表示,公司业绩不存在依赖刷单的情形,并已于2020年6月停止刷单行为,积极整改,制定了禁止刷单相关制度、明确了相关责任人,有效杜绝了刷单情形。

客户爆雷:恒大兑付成难题计提50%坏账

对于康力源而言,在境外销售方面。公司主要为国外知名健身器材品牌提供OEM/ODM业务,并在亚马逊平台开展自主品牌跨境电商业务,2018~2020年外销收入占主营业务收入的比例分别为72.63%、71.12%和80.16%。

而针对国内市场,康力源除了电商平台零售等销售模式之外,也有一部分业务来源为政府和企事业单位的集中采购。该类业务以室外全民健身器材为主,辅以部分室内健身器材,客户以各地体育局等部门为主,亦有部分房地产开发企业采购室外全民健身器材用于小区公共设施建设。报告期内,康力源室外全民健身器材的收入占比稳定在5%左右。

不过,虽然内销业务的“盘子”不大,但康力源还是“踩雷”了。

恒大系企业是康力源重要的内销客户,其中包括深圳恒大材料设备有限公司、广州恒乾材料设备有限公司、海南恒乾材料设备有限公司和广州恒隆设备材料有限公司等公司。截至2021年6月末,康力源的应收票据余额为312.13万元,均为深圳恒大材料设备有限公司等恒大系公司作为出票人和承兑人开具的商业汇票。另外,公司对恒大系公司的应收账款余额为244.24万元。

康力源表示,2021年6月以来,恒大集团的信用等级、经营情况和财务状况发生了重大不利影响,公司对截至2021年6月末恒大系公司开立的商业承兑汇票及应收账款按50%的比例单项计提坏账准备。

代工之痛:ODM/OEM毛利率远低于自主品牌

康力源主要以ODM/OEM模式,面向境外知名健身器材企业或大型零售商进行销售。以2021年上半年为例,公司前五大客户分别为Impex(美国)、Argos(英国)、Nautilus(美国)、Sportstech(德国)和KIKOS(巴西),合计销售额为2.24亿元,占总收入的比重为60.05%。

代工虽然让贴上“中国制造”标签的健身器材远销海外,但伴随而来的低附加值一直是亟待解决的问题。以康力源2021年上半年的销售额来看,ODM/OEM的销售占比高达72.77%,自主品牌占比仅为25.45%。ODM/OEM虽然作为业绩主力,但盈利性远远不如自主品牌。

从毛利率来看,自主品牌2021年上半年的毛利率能达到59.03%,而ODM/OEM仅为31.09%。代工比自主品牌的毛利率低了近30个百分点,可以说是让渡了极大的盈利空间。康力源在招股书(申报稿)中表示,自主品牌业务毛利率显著高于ODM/OEM业务,主要系自主品牌使用自有渠道销售,产品定价高于ODM/OEM产品,同时自主品牌存在较多线上销售,毛利率较高。

此外,在疫情背景下,公司以外销ODM/OEM为主的经营模式也面临考验。

2020年下半年以来国际物流集装箱持续紧缺,海运费价格持续上涨。招股书(申报稿)援引中国出口集装箱运价指数显示,2020年6月以来,海运费持续快速上涨,2021年1~6月,累计上涨了56.24%,并且上涨趋势还在持续。康力源表示,虽然公司出口海运费主要由客户承担,但是海运费价格持续上涨将在一定程度上抑制客户的订单需求,并会对公司的经营业绩产生影响。另一方面,集装箱紧缺,客户无法及时、足额订舱,将影响公司产品的出口销售,降低公司的存货周转速度,提高营业资金成本。

康力源表示,公司线下外销仍以ODM模式为主。随着国内人工成本的提高、消费者品牌意识的提升,单纯通过该模式参与国际市场的难度将逐步加大,以研发创新为起点,提升品牌运营能力,构建核心竞争力,打造自主品牌是公司乃至国内健身器材行业未来发展的必然选择。

《每日经济新闻》尝试就公司商标使用、未来业务布局等方面采访康力源,向公司发去采访邮件,但截至发稿未获回复。